通常所说的清算优先权有两个组成部分:优先权(Preference)和参与分配权(Participation)。

参与分配权,或者叫双重分配权(DoubleDip)有三种:无参与权(Nonparticipation)、完全参与分配权(Fullparticipation)、附上限参与分配权(Cappedparticipation),相应的就有三种清算优先权:

1、不参与分配优先清算权(Non-participatingliquidationpreference)

清算优先权:在公司清算或结束业务时,A系列优先股股东有权优先于普通股股东获得每股倍于原始购买价格的回报以及宣布但尚未发放的股利(清算优先权)。

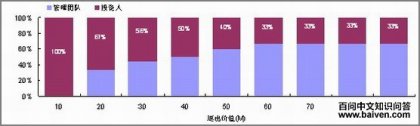

这就是实际的清算优先权,退出回报如下图:

当公司退出价值(ExitValue)低于优先清算回报时,投资人拿走全部清算资金;

当公司退出价值按投资人股份比例分配的数额高于优先清算回报时,投资人将优先股转换成普通股,跟普通股股东按比例分配;

当公司退出价值介于两者之间时,投资人拿走约定的优先清算回报额。

在普通股股东获得利益分配之前,投资人要获得原始投资一个确定倍数的回报。在过去很长时间里,标准的是“1倍(1X)”清算优先权。目前现在大部分情况是1倍(1X)至2倍(2X)。

2、完全参与分配优先清算权(Full-participatingliquidationpreference)

完全参与分配权的股份在获得清算优先权的回报之后,还要跟普通股按比例分配剩余清算资金。在优先权条款后还会附加以下条款:

参与权:在支付给A系列优先股股东清算优先权回报之后,剩余资产由普通股股东与A系列优先股股东按相当于转换后股份比例进行分配。

退出回报如下图所示:

当公司退出价值低于优先清算回报时,投资人拿走全部清算资金。超过优先清算回报部分,投资人和普通股股东按股权比例分配。

3、附上限参与分配优先清算权(Capped-participatingliquidationpreference)

附上限参与分配权表示优先股按比例参与分配剩余清算资金,直到获得特定回报上限。在优先权条款后会附加以下条款:

参与权:在支付给A系列优先股股东清算优先权回报之后,剩余资产由普通股股东与A系列优先股股东按相当于转换后股份比例进行分配;但A系列优先股股东一旦其获得的回报达到倍于原始购买价格以及宣布但尚未发放的股利,将停止参与分配。之后,剩余的资产将由普通股股东按比例分配。

退出回报如下图所示:

1)当公司退出价值低于优先清算回报时,投资人拿走全部清算资金;

2)当公司退出价值按投资人股份比例分配的数额高于回报上限时,投资人将优先股转换成普通股,跟普通股股东按比例分配;

3)当公司退出价值介于两者之间时,投资人先拿走优先清算回报,然后按转换后股份比例跟普通股股东分配剩余清算资金,直到获得回报上限。

这里一个有意思的问题是原始购买价格倍数()的真实含义。如果参与分配倍数是3(3X)(3倍的初始购买价格),表示一旦获得300%的初始购买价格的回报(包括优先清算的回报),优先股股东将停止参与分配剩余资产。如果清算优先权是1倍(1X)回报的话,参与分配权的回报不是额外的3倍,而是额外的2倍!也许是因为参与权跟优先权的这种关系,清算优先权条款通常同时包含优先权和参与分配权的内容。