[拼音]:ABC fenxifa

[外文]:ABC analysis

分析管理对象在经济或技术上的不同价值,并据此排序和分类,区别重点和一般,以选择最佳管理方式的一种管理方法,又称成本比重分析法、帕雷托分析法。它对不同类的对象投入不同的管理力量,对起决定性影响的主要对象进行重点管理,以提高管理的经济效益。

发展简况ABC分析法起源于 1897年意大利经济学家V.F.帕雷托对个人收入分布状态的研究。他发现少数人的收入占全部人口收入的大部分,而多数人的收入却只占一小部分。他把这一关系用坐标图形表现出来,这就是著名的帕雷托法则。1951年美国通用电气公司董事长H.F.迪克,将帕雷托法则应用于库存管理。他把库存零件按费用大小分成A、B、C三类,对起决定影响的A类零件重点管理,并将这种方法称为ABC分析,从而使帕雷托法则从对一些社会现象的描述和分析发展成为一种重要的企业管理手段。ABC分析法已广泛应用于库存管理、销售管理、质量管理、工序管理和价值工程等企业管理的各个方面。

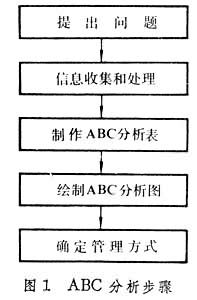

ABC分析步骤一般可分为5个步骤(图1):

(1)提出问题。明确分析的目的。

(2)收集和处理信息。可制作ABC分析卡片,并按分析对象的价值、效果、结果、影响大小顺序排列。

(3)制作ABC分析表。一般就是转录登记ABC分析卡片的数据。

(4)绘制ABC分析图。

(5)确定管理方式。

ABC分析表

ABC分析表

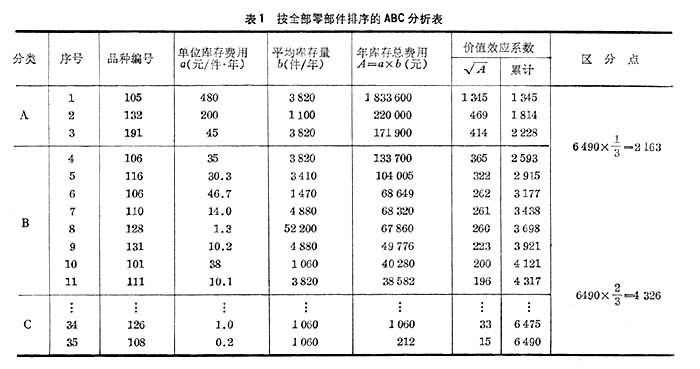

表1为一用于库存管理的ABC分析表。制表是进行ABC分析时的一项主要工作。制表工作包括3个步骤:

(1)根据分析对象的品种多少确定制表方式。一般品种在 200种以下的,按全部品种予以分析和排序。如品种超过200种以上,可应用抽样或分层方法,以减少品种栏内的行数。

(2)对分析对象按性质和品种数进行分类。一般品种数少于50的可分成2类,50~200种的可以分成3类,200~2000种的可分成5类,2000种以上可以分成10类等。

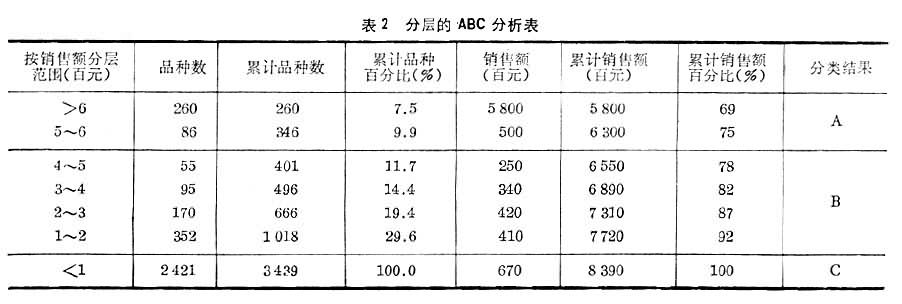

(3)确定各类之间的区分点。一般可按经验和计算方法确定。如分成 A、B、C三类时,则按品种累计占总数10~20%,费用(或收益)累计占总数的60~80%,可划分为A类;品种数和费用数累计占总数的20~30%者为B类;余下的为C类(表2)。也可用价值效应系数 的累计总和乘以1/3(表1)所得的乘积为A与B的区分点,的累计总和乘以2/3所得的乘积为B和C的区分点。如分析对象区分为5类,则总和乘以1/5为A类,总和乘以2/5为B类等。依次类推来确定两类间的区分点。

的累计总和乘以1/3(表1)所得的乘积为A与B的区分点,的累计总和乘以2/3所得的乘积为B和C的区分点。如分析对象区分为5类,则总和乘以1/5为A类,总和乘以2/5为B类等。依次类推来确定两类间的区分点。

ABC 分析图

ABC 分析图

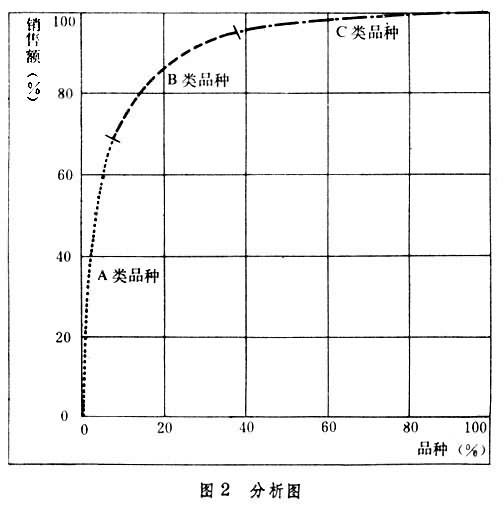

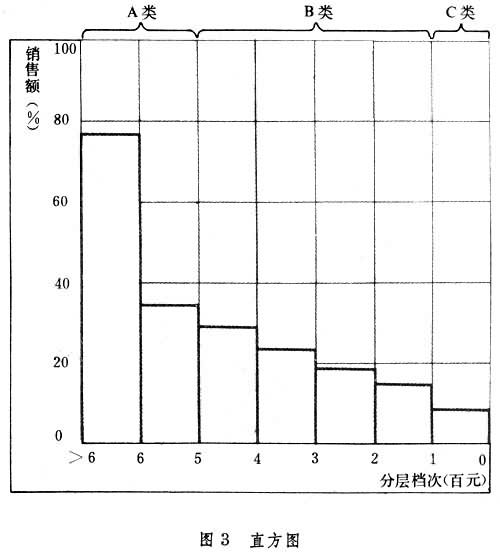

以累计品种百分数为横坐标,累计总费用或销售额百分数为纵坐标,按ABC分析表所列的对应关系,在坐标图上取点,图2是根据表2所列数据绘制的ABC分析图,一般除曲线图外,也可绘制成直方图(图3)。

确定管理方式

确定管理方式

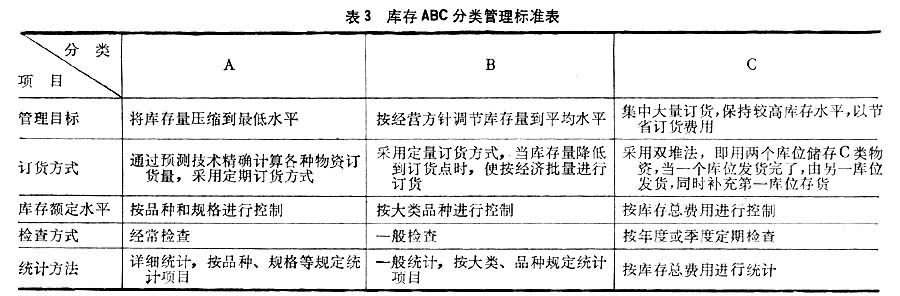

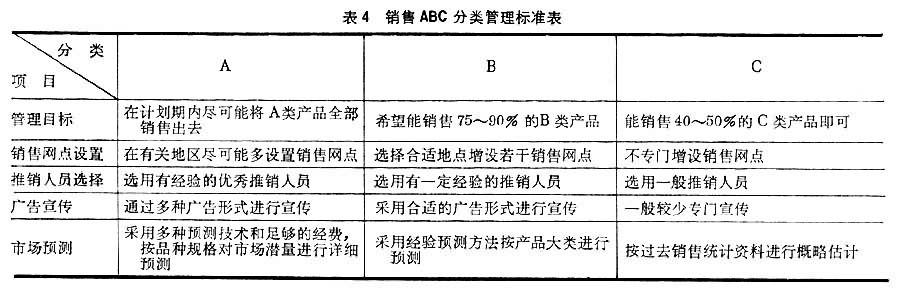

根据 ABC分析结果,确定各类对象的管理方式。不同管理方式有不同管理标准。表3为库存ABC分类管理标准。表4为销售ABC分类管理标准。