[拼音]:gongyepin jiage

[外文]:price of industrial products

工业品价值的货币表现。

价格是商品经济的产物,由于社会制度的不同,工业品价格的结构和形式也有所不同。在社会主义条件下,价值是价格的基础,工业品价值由三个部分组成:

(1)已消耗的生产资料的价值(如原材料、燃料、动力等);

(2)劳动者为自己劳动所创造的价值(如工资、奖金、津贴等);

(3)劳动者为社会劳动所创造的价值,即企业的盈利(表现为利润和税金)。前两部分构成产品成本,在正常生产、合理经营情况下的部门平均成本是制定工业品价格的基础。产品盈利水平,一般说来,按照三种方法确定,即平均成本盈利率、平均工资盈利率、平均资金盈利率。合理制定工业品价格,除了以价值为基础,还要考虑下列因素:

(1)市场供求关系。

(2)合理确定工业品与农产品的比价。

(3)合理确定工业内部产品间的比价。主要有原料、燃料工业产品与加工工业产品的比价,同类产品中不同规格、型号产品之间的比价,零部件与整机的比价,新老产品比价等。

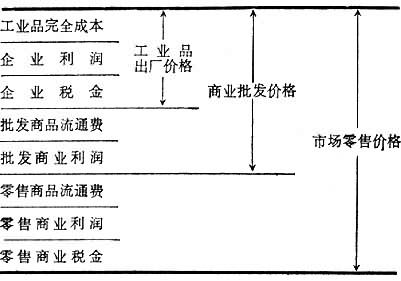

(5)根据经济发展需要,贯彻国家的价格政策。工业品价格根据其构成不同,主要有三种价格:工业品出厂价格、商业批发价格和市场零售价格(见商业零售价格)。其构成如下表所示:

中国现阶段的工业品价格,又分为国家统一定价、幅度浮动价(见计划价格)和工商协商定价(见自由价格)三种形式。工业品价格的变动,对工业生产和流通起调节作用,也影响国民收入的再分配。它在国民经济发展中起着重要的经济杠杆作用。合理地确定产品价格也是企业实行经济核算,正确评价企业经济效益的重要条件。