此处的完全合约指在信息完全条件下,合约双方确定一个合约商品的价格。关系专用投资者根据这格价格确定利润最大化的投资水平。设有两家企业,A和B。其中,A企业生产中间产品,出售给B企业;B企业从A购买中间产品生产最终产品在市场出售。在T0期,B投资i,如果能与A交易,则在T1期产生的总收益为R(i);由于这种投资属于专用A的关系投资(只对其交易伙伴A有用),因此该投资成为沉没成本。根据投资效率递减原理,有R>0,R′>0andR"<0,;再假设A的生产成本为零,则总收益最大化的一阶条件为:

MaxR(i)-i

令d/di(R(i)-i)=0,得

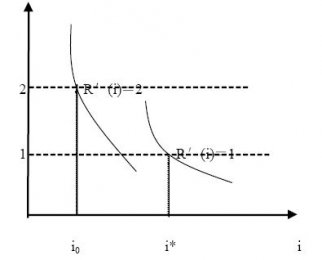

R′(i)=1

设满足上面条件的最优投资水平为i*,合约产品的市场价格为p。当投资i=i*时以均衡价格p*成交,才能保证交易双方都获得正利润。由于信息和合约是完全的,事前规定合约产品价格p。设A的利润为r1,B的利润为r2,则r1=p,r2=R(i)-i-p;如果B的投资决策是按利润最大化原则做出的,则r2=R(i)-i*-p

可见,在投资水平既定的条件下,i=i*,双方的利润都取决于合约产品的价格P。如果这个价格是在T0期通过合约确定的,则其它条件不变的情况下,专用投资水平会达到最优,预期双方都能获取正利润,交易会在T1期生产,或者说,合约会得到执行。

问题是可能存在下面的难题。难题一,B在T0期做出了关系专用投资,且形成沉没成本。

在生产中间产品的企业不存在竞争的条件下,即只有A,根据假设因为A没有成本,也就是A没有进行关系专用投资,则A的谈判力增强,并以此要挟停止执行合约将产品出售给B,B只好与A重新谈判议价。价格水平的高低取决于双方的谈判力。由于A的谈判力占绝对上风,价格p会升至等于全部利润。换言之,r1=p=R(i)-i*,r2=0B的利润为零,在T1期不会有交易发生;进一步而言,由于信息是完全的,B会预料到这一切情况;在B预期利润为零的情况下,在T0期B根本就不会投资,因为他预期他的成本不会收回。

难题二情况与此相反。假设中间产品市场存在竞争,除了A生产者而外,还有许多生产者;此时B就会以不与A交易相要挟而提高自己的谈判力,直至使价格降到零,B获全部利润,A获零利润,即r1=p=0,r2=R(i)-i*-0=R(i)-i*。由于A获零利润,而且他能预期到这点,因而他不会生产任何中间产品,因而在T1期也不会与B有交易发生;B预期到在T1期不会有交易发生,也不会在T0期进行投资。

难题三是,在A存在竞争者的情况下,由于产品质量的事后不可验证性,B可能以A的产品质量不符合要求为由,拒绝执行合约;或者在B存在竞争者的前提下,A提供了不合要求的产品,B拒绝接收,导致合约不能履行。

这个极端的假设例子说明了这样几个问题:

(1)即使在完全信息的条件下,也不可能签订一份能保证合约双方都能执行的完全合约。因此,这是与合约理论,或者叫委托代理理论完全不同的一点。后者建立在信息不对称前提之上,认为由于存在委托人的“隐藏行动”和代理认的“隐藏信息”问题;由于委托人和代理人之间的信息不对称,对代风险的态度不同,需要事前设计一个完全合约来解决激励问题。

(2)上面的模型揭示出,一个完全的合约是不可能存在的,因为存在事后的讨价还价余地。需要随时间的推移而不断修订或重新商定的合约是不完全合约(哈特,1998P27)。

(3)不能事前签订一份完全合约是因为专用投资导致的机会主义行为性质的“要挟”。