[拼音]:guihua jihua yusuan xitong

[外文]:planning,programming,budgeting systems

为了达到合理分配和使用资源,对规划、计划和预算进行系统管理的一种方法,英文缩写PPBS。美国国防部于1961年首先创用,1965年被应用到民政部门和企业界,后在西欧和加拿大、日本等国得到广泛应用,取得明显效果。

产生背景原来,美国国防部的研究开发计划和预算编制分别由两个系统进行。前者一般按军种和任务分类,由从事作战参谋工作的军职人员制订后交参谋长联席会议汇总。这类计划一般不作成本费用的计算和详细的财务说明,而且往往是预测未来若干年的长期规划。后者则按职能机构分类,由三军文职部长和各级审计人员负责编制,它以国家当年财力为预算准则,而且只预算未来一年的短期需求。这两个系统互不联系,以致造成研制计划与预算工作的脱节。其结果或者是追加预算,造成超支;或者是取消已经执行的计划,造成浪费。为了克服这些缺点,便于高级领导人员对研究开发工作进行监督和管理,美国国防部委托兰德公司进行研究。最后由兰德公司研究出这种系统管理方法,并在国防部内成立系统分析机构协助推行。

PPBS组成

把制订决策过程中的规划、计划和预算三个阶段合成一个总体系统来统一考虑,并设计一套工作文件来沟通各阶段工作,建立管理信息系统以储存、传递和反馈各部门间的有关信息。它的基本观点是年度财政预算必须以计划和规划为依据。计划和规划必须根据任务和需求,而任务和需求又必须根据国家最高目标的优先顺序来确定。PPBS由 3个部分组成。

(1)规划:主要是确定综合性的战略目标和研制规划,据此制订实现这些目标和规划的若干备选方案,并对这些备选方案进行费用效益分析,最终求得资源分配的最优方案。

(2)计划:把战略目标分解为若干具体目标,并制订实施这些目标的有关方案,并把规划中的任务和需求制订出五年计划和年度计划,对所需的各种资源作出估算等,最后报请上级批准。

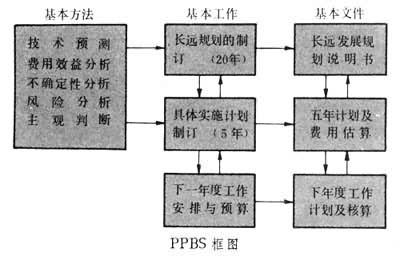

(3)预算:以计划为依据制订每年的预算,分配资金。为了便于把计划与预算工作结合起来,两者在结构上完全相同,即计划中每一项目中的任务必须在相应的预算项目中支取经费。根据每个项目的费用水平进行财务检查,一般不允许超支,只有经过特别批准才可追加预算。下图为PPBS所用的基本方法、工作和文件。

PPBS的基本特征PPBS具有下列特点:

(1)首先树立明确的长期的总体发展目标。

(2)从这些目标中选择最主要和最迫切的任务。

(3)利用系统分析选出实现主要目标的最优方案。

(4)不但要制订长期费用计划,而且要订出年度预算,便于执行和检查。

(5)要衡量各项计划方案的实施成效,保证资金得到最有效的利用。

(6)整个工作过程大量应用了预算技术、系统分析、滚动计划等系统工程方法,以加强规划工作的预见性和科学性。