[拼音]:hongguan jingjixue

[外文]:macroeconomics

当代资产阶级经济学中与微观经济学相对应的一个组成部分。以国民经济总过程的活动为研究对象,考察和说明国民收入、就业水平、价格水平等经济总量如何决定和如何发生波动,故又被称之为总量分析或总量经济学。

“宏观经济学”一词,最早是挪威经济学家R.弗里希(1895~1973)在1933年提出来的。资产阶级经济学中对宏观经济现象的研究与考察,可以上溯到古典学派。法国重农学派创始人f.魁奈的《经济表》,就是资产阶级经济学文献对资本主义生产总过程所作的初次分析。然而,在古典经济学家和后来的许多庸俗经济学家的著作中,对宏观经济现象和微观经济现象的分析都并存在一起,并未分野。特别是自所谓“边际主义革命”以来,资产阶级经济学家大多抹煞经济危机的可能性,无视国民经济总过程中的矛盾与冲突,只注重于微观经济分析,以致宏观经济问题的分析在一般经济学著作中几乎被淹没了。但随着传统庸俗经济学在30年代经济危机的袭击下破产,随着j.m.凯恩斯的《就业、利息和货币通论》一书出版(1936),宏观经济分析才在凯恩斯的收入和就业理论的基础上,逐渐发展成为当代资产阶级经济学中的一个独立的理论体系。

“国民收入决定”论宏观经济学研究的一个中心问题是:国民收入的水平是如何决定的?宏观经济学认为,国民收入的水平,反映着整个社会生产与就业的水平。而国民收入的构成,可以从供给与需求两个方面来分析:

(1)从供给方面看,一国的国民收入Y是一定时期内各生产要素所“创造”或“应得”的收入(工资、利息、地租、利润)的“总和”,它除了一部分用于消费 C外,其余部分便用于储蓄S,可用公式表述为:

Y=C+S

(2)从需求方面看,一国的国民收入在一定时期内是对消费品需求和对投资品需求的“总和”,即消费C与投资I的“总和”,可用公式表述为:

Y=C+I

因此,国民收入水平如何决定的问题,可从储蓄与投资的变动入手来考察,也可以从消费与投资的变动入手来考虑,这两种方法的结果是一致的。

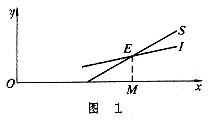

第一种方法:储蓄与投资决定收入水平。可用图1说明如下:以y轴表示储蓄或投资,以x轴表示国民收入。以S储蓄曲线表示所有家庭所愿进行的储蓄,以I投资曲线表示所有企业所愿进行的投资。I与S相交于E点。在E点上,投资等于储蓄,即I=S,国民收入达到均衡水平OM。其所以如此,是因为其他任何收入水平都不能持久。如果国民收入水平处于M的右方,则家庭储蓄势必大于企业所愿进行的投资,即S>I,商品将滞销和积压,企业势必缩小生产,导致国民收入水平下降;反之,若国民收入水平处于M的左方,则储蓄将小于投资,即S<I,消费掉的物品多于同期中生产出来的物品,企业势必扩大生产,国民收入水平将向右移动。

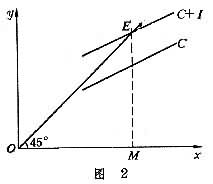

第二种方法:消费和投资决定收入水平。图2以y轴表示总需求(即消费和投资),x 轴表示总供给(即国民收入),45°斜线上任意点都表示总需求与总供给相等。C为消费曲线,消费支出加上投资支出后形成C+I曲线,与45°线相交于E′,E′为均衡点。而E′点上的国民收入OM为均衡收入。其所以如此,是因为只有在这个收入水平上,一切厂商才会处于总的均衡,它们的销售量正好使它们能够维持现存的生产和收入水平。

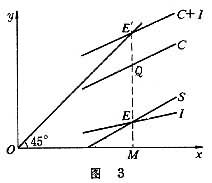

上述两种方法的结果是一致的,因为这仅只是从两个不同侧面来观察同一事物。上述两图可合并成图3。图中y轴表示储蓄与投资,x 轴表示国民收入。均衡点仍为C+I曲线与45°线的交点E′,均衡收入仍为OM,E和E′均落在同一垂直线上,因它们都和均衡收入OM 相联系,只是E′Q=EM或I=S,即投资=储蓄。如果国民收入大于或小于OM,就意味着总供给和总需求不一致,(C+S)厵(C+I),这表明均衡的条件是I=S,即所有企业想要进行的投资与所有居民户想要进行的储蓄相等。

必须指出,上述两种方法,只是说明均衡收入是如何决定的,但这种均衡收入水平并不一定带来充分就业,因为按照凯恩斯的理论,由于存在着边际消费倾向递减,资本边际效率递降和流动偏好等情形,总需求往往低于“充分就业”所要求的水平,故资本主义经济的常态是“小于充分就业均衡”。这就要求政府通过扩大预算开支,把总需求扩增到实现“充分就业”的水平。

以上所述只是封闭型经济中收入决定的情形。若在一个存在着进出口贸易的开放型经济中,则进口将构成总供给的一部分,出口将构成总需求的一部分;进出口贸易的变动,将影响到均衡收入水平。

“经济周期”论宏观经济学在解释经济周期时,很强调投资的变动的关键作用,认为投资的变动往往比消费的变动来得大,指出投资在相当程度上既是收入变动的原因,也是它的结果。它在“解释”投资的变动与国民收入的变动之间的关系时,提出了“加速数”和“乘数”相互作用的学说。

所谓“乘数论”,是说若边际消费倾向(即增加的收入量中用于增加消费的比例,用△C/△Y表示,△Y为增加的收入量,△C为增加的消费量)一定,投资的增加,通过一系列连锁效应,会导致收入发生更大的增加,其最终增加额可达投资增加额的数倍。例如,若投资增加为△I,则这笔投资(△I)首先成为投资物品生产者的收入;后者根据既定的边际消费倾向将收入的一部分用于增加消费  ,使这部分消费开支成为某些消费品生产者的收入;而这些消费品生产者又按照既定的边际消费倾向将收入中的一部分用于增加消费

,使这部分消费开支成为某些消费品生产者的收入;而这些消费品生产者又按照既定的边际消费倾向将收入中的一部分用于增加消费 ,又使这些消费开支成为另一些消费品生产者的收入。照此类推下去,则最终引起的总收入的增加额,可达到最初投资增加额的数倍,其倍数(或乘数)的大小将视边际消费倾向

,又使这些消费开支成为另一些消费品生产者的收入。照此类推下去,则最终引起的总收入的增加额,可达到最初投资增加额的数倍,其倍数(或乘数)的大小将视边际消费倾向 的大小为转移。可用数学公式表述如下:

的大小为转移。可用数学公式表述如下:

设 K代表乘数,则

只要边际消费倾向一定,便可知任何投资将最终引起收入增加的倍数K。例如,若 为

为 ,则K便是3;若

,则K便是3;若 为

为 ,则K便是4。

,则K便是4。

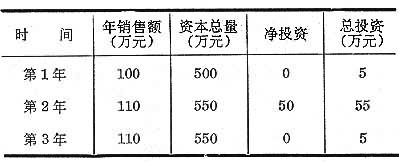

所谓“加速原理”,是说收入或消费的变动,将导致投资发生更为剧烈的变动,其增减的比率将大于收入或消费需求增减的速率。其所以如此,一个重要原因,是“加速系数”作用的结果。所谓“加速系数”(或“加速数”),是企业的产量(或销售量)增量与为此而需要的资本增量(投资)这二者之间的比率,用公式表示,即加速系数=投资/产量增量。例如,一企业的年销售额为100万元,所进行的总投资为500万元,每年进行的“重置投资”均为 5万元。如果本年对该产品的消费需求不变,则该企业的销售量亦不变,没有新投资而仅只进行 5万元“重置投资”。假如第二年销售额增加了10%,即增加10万元,按照加速系数(5:1)的要求必须进行50万元的新投资,连同5万元“重置投资”在内,总投资量为55万元,比前一年的5万元投资额增长了1000%,大大超过了销售额的增加率(10%),这就是所谓“加速数”的效应。如果第三年销售额即使不增不减而仍保持第二年的水平(110万元),情形则不一样,这时不必进行新投资,仍只须进行5万元的“重置投资”,其总投资额(5万元)跟上年总投资额(55万元)相比,竟下降了90%。可见,这种由收入或消费需求的变动而诱发的“引致投资”的变动,并不取决于收入或消费需求变动的绝对量,而取决于收入或消费需求变动的比率。

“加速原理”与“乘数论”所要说明的问题各不相同。“乘数论”是要说明投资的轻微变动何以会导致收入发生巨大的变动,而“加速原理”则要说明收入的轻微变动何以也会导致投资发生巨大变动。但二者所说明的经济运动又是相互影响、相互补充的。宏观经济学正是利用所谓“加速数”和“乘数”的相互作用,来“解释”经济的周期性波动。据说,在经济危机的条件下,生产和销售量下降,加速原理的作用会使得投资急剧下降,而乘数的作用又使得生产和销售进一步急剧降减,后者再通过加速原理的作用会使得投资成为负数(或负投资)。加速数和乘数的相互作用,加剧了生产萎缩的累积过程。一旦当企业的资本设备逐渐被调整到与最低限度的收入相适应的水平,加速原理的作用会使负投资停止下来,投资状况的稍许改善也会导致收入重新增长,于是一次新的周期便重新开始。收入的重新增长,又通过加速数的作用,导致新的“引致投资”;后者又通过乘数的作用,促使收入进一步急剧增长,这便开展了经济扩张的累积过程。这个累积过程会把国民经济推到“充分就业”的最高限,并从那里弹回来而转入衰退。宏观经济学把经济的周期性波动,完全归咎于收入和投资二者之间“加速数”和“乘数”相互作用的结果。尽管所谓“乘数”效应或“加速数”效应是社会化生产的再生产过程中存在的一些客观机制,会在一定程度上影响着资本主义经济波动的进程,但资本主义周期性经济波动的根源在于资本主义制度本身,在于资本主义所固有的基本矛盾──社会化生产和私人资本主义占有的矛盾。

货币与价格理论宏观经济学讨论的价格问题,是一般价格水平,而不是个别产品的价格问题。按照前面讲的“国民收入决定”论,一般价格水平主要取决于总需求水平。然而,总需求水平的变动一方面影响着货币的供求,另方面也受货币供求变动的巨大影响。所以,货币分析在宏观经济学中具有一定的重要地位。

宏观经济学之重视对货币供求的分析,不仅在于可通过对货币供给、利息率的调节去影响总需求,而且在于货币供给的变动与总的物价水平有着密切的关系。关于货币供给量与物价水平之间的关系,宠观经济学著作大多承袭传统的“货币数量说”,但略加修缀。

许多宏观经济学著作者认为传统“货币数量说”过于粗糙,并加以修缀。他们把货币数量说的基本观点跟“收入决定”论的基本观点联系起来,认为在经济达到“充分就业”的水平以前,货币供给的增加,其主要影响将表现在扩大“有效需求”、增加生产(或收入)上,对价格水平的影响很小;只有当经济达到“充分就业”水平之后,这时闲置设备已全部使用,若再增加货币供给,已不能再促使产量增加,而只会产生过度需求,形成通货膨胀缺口,导致物价水平不断上升,酿成真正的“通货膨胀”。这种分析,就是所谓货币分析与收入分析相结合的一个重要表现。这种分析表明,不仅政府开支和税收的变动,而且货币供给量的变动,都会对总需求水平(投资需求和消费需求)产生影响。这就为政府主要通过财政政策和货币政策对国民经济的活动进行干预,提供了理论依据。

宏观经济管理论宏观经济学认为政府应该而且也能够通过运用财政政策、货币政策等手段,对总需求进行调节,平抑周期性经济波动,既克服经济衰退,又避免通货膨胀,以实现“充分就业均衡”或“没有通货膨胀的充分就业”。

财政政策和货币政策的运用,是相互配合、支持的;但在经济萧条、通货膨胀等不同时期或条件下,二者将采取扩张性或紧缩性的不同对策。

在萧条时期,采取扩张性的财政政策和货币政策。在财政政策方面,主要措施是减税和扩大政府的开支。减税可以使公司和个人的纳税后收入增加,从而刺激企业扩大投资和个人增加消费;而投资需求和消费需求的扩张将导致总需求增长,以克服经济萧条。扩大政府开支,主要是扩大政府的购买或订货,增加公共工程经费和扩大“转移性支付”,目的是通过扩大公私消费,以刺激投资。这种扩张性财政政策势必导致财政赤字。根据凯恩斯的“有效需求学说”,资本主义经济的常态是一种“小于充分就业均衡”,因而扩张性的赤字预算,也就成了战后西方国家政府的常备政策工具。

在货币政策方面,主要措施是扩大货币供给量和降低利息率。这些措施是:

(1)在公开市场上购进政府债券,把更多的准备金注入商业银行,商业银行可在准备金增加后扩大对企业和个人的贷款,从而扩大货币供给量;

(2)降低贴现率。可鼓励商业银行向联邦储备银行借款,增加商业银行的准备金和扩大其对企业和个人的放款,从而扩大货币供给量;

(3)降低成员银行的法定准备率。这可以使商业银行在现有的活期存款水平下扩大放款,从而扩大货币供给量。这些措施势必扩大货币供给量,降低利息水平,刺激投资,从而增加总需求。

通货膨胀时期,采取紧缩性的财政政策和货币政策。不论是财政政策还是货币政策,依然运用上面所介绍的那些政策工具,只是朝着和上述相反的方向,即按着紧缩性方式而不是按扩张性方式来加以运用。

由于宏观经济学关于周期性经济波动所提供的分析与对策,并没有触及经济危机的真正根源──资本主义基本矛盾,而是回避它,掩盖它和暂时缓和它,因而,战后西方国家不仅依然危机频仍,而且通货膨胀日趋严重,终于在70年代酿成通货膨胀与衰退并发的停滞膨胀。以凯恩斯“有效需求”学说为基础的宏观经济理论,既无法对停滞膨胀提出理论解释,更无法提出有效的对策。为了给宏观经济学修葺补缀,不少经济学家正进行各种尝试,有的试图从个别部门或个别产品的供给危机来说明宏观经济管理的震荡(如石油危机);有的试图从个别市场的“不完全性”(如劳动市场等)来探讨滞胀的原因;有的则注重研究公共开支的宏观和微观经济效应,认为巨额社会福利开支既促进了通货膨胀又损害了工作效率(如失业救济金使某些失业者不急于寻求和接受新工作)等等。总之,西方经济学界开始企图用供给分析来补充需求分析的不足,在宏观经济分析中探讨微观经济基础,出现了一种供给分析与需求分析相综合、微观分析与宏观分析相综合的新动向。

- 参考书目

- E.J.夏皮罗著,杨德明等译:《宏观经济分析》,中国社会科学出版社,北京,1985。(E . J . Shapiro, Macroeconomic Analysis, 4th ed., Harcourt Brace Jovanovich,Inc.,New York,1978.)

- L.G.雷诺兹著,马宾译:《宏观经济学:分析和政策》,商务印书馆,北京, 1983。(L . G . Reynolds, Macroeconomics: Analysis and Policy, Richard D.Irwin,Inc.,1979.)

- R. D. Cherry, Macroeconomics, Addison-Wesley, Reading,Mass.,1980.